| Notice by the People's Bank of China of Issuing the Financial Industry Standard to Strengthen the Commercial Bank Application Programming Interface Secure Management | | �й��������й��ڷ���������ҵ����ǿ��ҵ����Ӧ�ó���ӿڰ�ȫ������֪ͨ |

| (No. 44 [2020] of the People's Bank of China) | | ��������2020��44�ţ� |

| The Shanghai Head Office of the People's Bank of China ("PBC"), all branches and operations offices of the PBC, all central sub-branches of the PBC in capital cities of provinces (autonomous regions), and all central sub-branches of the PBC in sub-provincial cities; all state-owned commercial banks, joint-stock commercial banks, and the Postal Savings Bank of China; and China UnionPay Co., Ltd., Payment & Clearing Association of China, National Internet Finance Association of China: | | �й����������Ϻ��ܲ��������С�Ӫҵ����������ʡ�ᣨ������������֧�У�����ʡ����������֧�У���������ҵ���С��ɷ�����ҵ���У��й������������У��й������ɷ�����˾���й�֧������Э�ᡢ�й�����������Э� |

| The financial industry standard entitled ��Commercial Bank Application Programming Interface Secure Management Specification�� (JR/T 0185-2020, hereinafter referred to as the ��Specification��), as examined and adopted by the China Financial Standardization Technical Committee, is hereby issued, and you are hereby notified of the following matters: | | ����ҵ����Ӧ�ó���ӿڰ�ȫ�����淶����JR/T 0185-2020�����¼�ơ��淶����������ҵ���Ѿ�ȫ�����ڱ�������ίԱ�����ͨ���������Է����������й�����֪ͨ���£� |

| I. Banking financial institutions may, in light of their actual conditions and according to the Specification, strengthen the application programming interface lifecycle secure management, effectively conduct ex-ante technical management in terms of interface security design, development, and services, enhance the interim operation management in terms of data protection, interface access and service operation, and strengthen ex-post risk management in terms of risk control and prevention and protection of the rights and interests of consumers. | | ����һ������ҵ���ڻ����ɽ��ʵ�ʰ��ա��淶����ǿӦ�ó���ӿ�ȫ�������ڰ�ȫ��������ǰ�ӽӿڰ�ȫ��ơ�����������ȷ������ü������������д����ݱ������ӿڷ��ʡ��������еȷ�����ǿ���й������º�ӷ��շ��ء�������Ȩ�汣���ȷ���ǿ�����չ����� |

| II. Industry associations may, as needed in work, establish and improve mechanisms for self-regulatory inspection, restraints on violations, and sharing of risk information, strengthen the industry's self-regulatory management of application programming interfaces, and report relevant information to the PBC on a regular basis. | | ����������ҵЭ��ɸ��ݹ�����Ҫ������ȫ���ɼ�顢Υ��Լ����������Ϣ�����Ȼ��ƣ���ǿӦ�ó���ӿ���ҵ���ɹ������������������б����������� |

| The PBC branch offices at and above the level of a central sub-branch in a sub-provincial city shall forward this Notice to the branches and banking financial institutions within their respective jurisdictions. | | ���������и�ʡ����������֧�����Ϸ�֧��������֪ͨ��֪Ͻ���ڷ�֧����������ҵ���ڻ����� |

| Annex: Commercial Bank Application Programming Interface Secure Management Specification (Omitted) | | ��������ҵ����Ӧ�ó���ӿڰ�ȫ�����淶 |

| | ���� |

| | ��ҵ����Ӧ�ó���ӿڰ�ȫ�����淶 |

| | Commercial bank application programming interface secure management specification |

| | Ŀ�� |

| | ǰ�� |

| | 1��Χ |

| | 2�淶�������ļ� |

| | 3����Ͷ��� |

| | 4������ |

| | 5���� |

| | 6�ӿ������밲ȫ���� |

| | 7��ȫ��� |

| | 8��ȫ���� |

| | 9��ȫ���� |

| | 10��ȫ��ά |

| | 11������ֹ��ϵͳ���� |

| | 12��ȫ���� |

| | ��¼A ���淶�Ը�¼����ҵ����Ӧ�ó���ӿڹ�ϵʾ�� |

| | ��¼B ���淶�Ը�¼����ҵ����Ӧ�ó���ӿ�ͳһʶ���������� |

| | ����� |

| | ǰ�� |

| | ��������GB/T 1.1��2009�����Ĺ�����ݡ� |

| | �������������������� |

| | ������ȫ�����ڱ�������ίԱ�ᣨSAC/TC 180����ڡ� |

| | ������ݵ�λ���й��������пƼ�˾���й����ڵ��ӻ���˾���й������ɷ�����˾���й��������йɷ�����˾���й�ũҵ���йɷ�����˾���й����йɷ�����˾���й��������йɷ�����˾���й������������йɷ�����˾���������йɷ�����˾���Ϻ��ֶ���չ���йɷ�����˾���������йɷ�����˾����ҵ���йɷ�����˾���й��������йɷ�����˾���й�������йɷ�����˾��ƽ�����йɷ�����˾���㷢���йɷ�����˾���������йɷ�����˾���������йɷ�����˾��ɽ��ʡ������ҵ���к�����������˾����³���йɷ�����˾���㽭�������йɷ�����˾�����Ű������йɷ�����˾��ɽ��ʡũ�������������硢�����н��ʢ��֤����˾�����������Ƽ�����˾���н������֤��������˾���й���㽻�����ġ� |

| | ������Ҫ����ˣ���ΰ�����˷桢��ά��ʤ�������������x������Ө�����ˡ���ǿ�ᡢ�´ϡ����ۿơ����ǡ������ܡ�Խ����躡��������־����˼�������������ȡ������ء���ΰ����������������������������ƽ������������������С���ΰΰ�������硢�ֺ�������溡�����顢������Ҷ����������ȫ��л���ܡ���ѳɡ������������֡�ȫ�ɡ������ġ���Ч�ɡ�������������ΰ�����������衢���M����ΡΡ��Ϳ���� |

| | ��ҵ����Ӧ�ó���ӿڰ�ȫ�����淶 |

| | 1����Χ |

| | �����涨����ҵ����Ӧ�ó���ӿڵ������밲ȫ���𡢰�ȫ��ơ���ȫ���𡢰�ȫ���ɡ���ȫ��ά��������ֹ��ϵͳ���ߡ���ȫ�����Ȱ�ȫ�����밲ȫ����Ҫ�� |

| | ������������ҵ���ж��⻥����Ӧ�ó���ӿڵ���ƺ�Ӧ�ã���ָ�����»������ҵ����Ӧ�ó���ӿڷ��������ҵ���ڻ��������ɽӿڷ����Ӧ�÷���չ��ع�������Ϊ��������ȫ���������ȵ�λ��չ��ȫ��������������ṩ�ο����ӿ�����ϵ�����¼A������������Ӧ�ó���ӿڵ���ƺ�Ӧ�ÿɲ��ձ���ִ�С� |

| | 2���淶�������ļ� |

| | �����ļ����ڱ��ļ���Ӧ���DZز����ٵġ�����ע���ڵ������ļ�����ע���ڵİ汾�����ڱ��ļ������Dz�ע���ڵ������ļ��������°汾���������е��ĵ��������ڱ��ļ��� |

| | GB/T 25069����Ϣ��ȫ���������� |

| | JR/T 0071��������ҵ��Ϣϵͳ��Ϣ��ȫ�ȼ�����ʵʩָ�� |

| | JR/T 0124-2014�����ڻ�������淶 |

| | 3������Ͷ��� |

| | GB/T 25069�綨���Լ���������Ͷ��������ڱ��ļ��� |

| | ����3.1��Ӧ�ó���ӿڡ�application programming interface |

| | һ��Ԥ�ȶ���õĹ��ܣ������߿�ͨ���ù��ܣ����ܵ���ϣ���ݵط�����ط��������ע����������ʵ�֡� |

| | ����3.2��Ӧ�÷���application agency |

| | ������ҵ����Ӧ�ó���ӿڵĻ����� |

| | ����3.3��Ӧ�ó���ӿ�Ψһ��ʶ��application programming interface unique ID |

| | ����ҵ�������ж��壬����������ҵ����Ӧ�ó���ӿڹ��ܵ�Ψһ��ʶ�� |

| | ����3.4��Ӧ�ó���ӿ�ͳһʶ���롡uniform application programming interface ID |

| | ��ҵ����������ҵ���ܲ��ŷ����ı���������ɵ���ҵ����Ӧ�ó���ӿ�ͳһʶ���롣 |

| | ע�����ڱ�ʶ��ҵ���л������롢�ӿ����͡�������𡢽ӿ�˳��ŵ����ݡ� |

| | ����3.5��Ӧ�������������߰���software development kit |

| | �����ض���������������ܡ�Ӳ��ƽ̨������ϵͳ�Ƚ���Ӧ�ó���ʱ��ʹ�õ��������������ϡ� |

| | ����3.6��Ӧ��Ψһ��ʶ��application unique ID |

| | ��Ӧ�÷����ݺ���ͨ����������õĽ��ڲ�Ʒ��������ͣ�����ҵ����Ϊ�������Ψһ��ʶ�� |

| | ע��������������Ӧ�ñ�ʶ���ƶ��ն�Ӧ��������ʶ���֡� |

| | ����3.7��Ӧ�ü������ġ�application secret |

| | Ӧ�úϷ��Լ���ƾ֤����Ӧ��Ψһ��ʶ����ʹ�ã�����֤ͨ��API��ʽ�����Ӧ�úϷ��ԣ�������֤ͨ���������ϵͳ�Խӣ�����Ӧ�ó���ӿڻ�ʹ��Ӧ�ó���ӿ��ṩ�Ĺ��ܺ����ݡ� |

| | ����3.8���ƶ����ڿͻ���Ӧ��������financial mobile application software |

| | ���ƶ��ն���Ϊ�û��ṩ���ڽ������Ӧ�������� |

| | ע�������������ڿ�ִ���ļ�������ȡ� |

| | ����3.9�����˽�����Ϣpersonal financial information |

| | ���ڻ���ͨ���ṩ���ڲ�Ʒ�ͷ��������������ȡ���ӹ��ͱ���ĸ�����Ϣ�� |

| | ע1�������˻���Ϣ��������Ϣ�����ڽ�����Ϣ������������Ϣ���Ʋ���Ϣ�������Ϣ��������Ӧ�ض�����ijЩ�������Ϣ�� |

| | ע2����дGB/T 35273-2017������3.1�� |

| | ����3.10��֧��������Ϣ��payment sensitive information |

| | ֧����Ϣ���漰֧��������˽������ʶ�����Ҫ��Ϣ�� |

| | ע�����������������п��ŵ���оƬ��Ϣ����Ƭ��֤�롢��Ƭ��Ч�ڡ����п����롢����֧����������ȡ� |

| | ����3.11��֧���˺š�payment account |

| | ���н��ڽ����ܵ������˻���������֧������֧���˻��ı��뼰���п����š� |

| | [JR/T 0149-2016������3.1] |

| | ����3.12����ʾͬ��explicit consent |

| | ���˽�����Ϣ����ͨ���������������������϶��Զ�����������˽�����Ϣ�����ض�����������ȷ��Ȩ����Ϊ�� |

| | ע���϶��Զ�������������Ϣ���������������������ӻ�ֽ����ʽ����������ѡ�����������ͬ�⡱��ע�ᡱ�����͡������ȡ� |

| | [GB/T 35273-2017������3.6] |

| | 4�������� |

| | ���������������ڱ��ļ��� |

| | API��Ӧ�ó���ӿڣ�Application Programming Interface�� |

| | API_ID���ӿ�Ψһ��ʶ��Application Programming Interface unique ID�� |

| | App_ID��Ӧ��Ψһ��ʶ��Application unique ID�� |

| | App_Secret��Ӧ�ü������ģ�Application Secret�� |

| | DDoS���ֲ�ʽ�ܾ�������Distributed Denial of Service�� |

| | U_API_ID��Ӧ�ó���ӿ�ͳһʶ���루Uniform Application Programming Interface ID�� |

| | SDK��Ӧ�������������߰���Software Development Kit�� |

| | SSL����ȫ�Ӳ�Э�飨Secure Sockets Layer�� |

| | TLS����ȫ�����Э�飨Transport Layer Security�� |

| | MAC����Ϣ�����루Message Authentication Code�� |

| | 5������ |

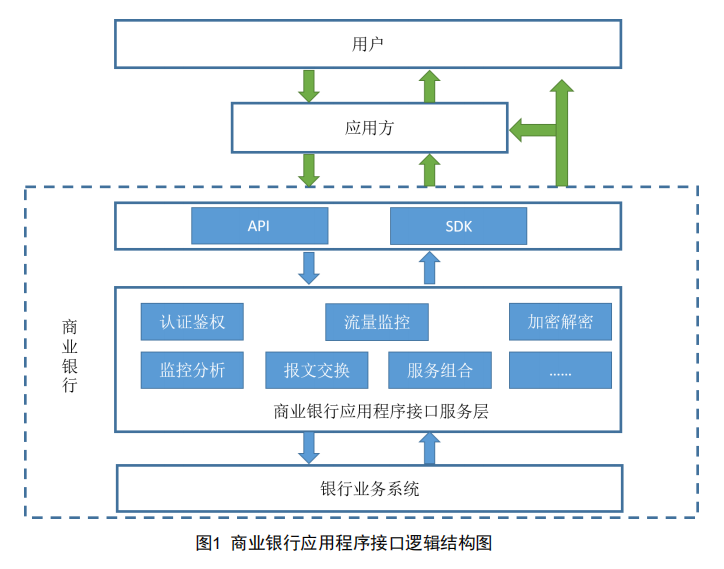

| | ��ҵ����Ӧ�ó���ӿڷ�����һ������API����ʵ���ڲ����ⲿ�����Ľ��ڷ���ģʽ����ҵ����ͨ��Ϊ��������ṩ���Ի�����Ӧ�ó���ӿڣ�����������ڷ�����������Ϣ����������Ϊ���ӽ�����̬����ṩ���油�䡣�ⲿ�����ܹ�ͨ��������������������ҵ����Ӧ�ó���ӿڣ��ⲿAPI�������¼A������ȡ��ҵ�����ṩ�ĸ�����������ṹ��ͼ1�� |

| | ��ҵ����Ӧ�ó���ӿڷ���IJ��뷽��Ҫ�����û���Ӧ�÷��Լ���ҵ���У���ҵ����ͨ��APIֱ�����ӻ�SDK������ӷ�ʽ��Ӧ�÷����û��ṩӦ�ó���ӿڷ���ʵ����ҵ���з���Ķ�������� |

| | �û�������ҵ����Ӧ�ó���ӿ�Ӧ������������Ӧ�÷�����ҵ���з��صĴ�������� |

| | Ӧ�÷�������ղ������û�����ͨ��Ӧ�ó���ӿ�����ҵ�����ύ��������շ��ؽ�����������̽��з��������������û��� |

| | ��ҵ���й�����ҵ����Ӧ�ó���ӿڡ�Ӧ�ó���ӿڷ���������ҵ��ϵͳ���ṩ��ҵ����Ӧ�ó���ӿڷ�����ҵ����Ӧ�ó���ӿڷ���㽫Ӧ�÷�����ת��������ҵ��ϵͳ���������������������Ӧ�÷����û���������֤��Ȩ���������ơ���ط��������Ľ�����������ϵȹ��ܣ����漰����ҵ����������ʵ�ֶ���ҵ����Ӧ�ó���ӿں�Ӧ�÷��Ĺ����� |

| |  |

| | ͼ1��ҵ����Ӧ�ó���ӿ����ṹͼ |

| | 6���ӿ������밲ȫ���� |

| | ����6.1���ӿ����� |

| | ��ҵ����Ӧ�ó���ӿڰ���Ӧ�ü��ɷ�ʽ����Ϊ����˶Է���˼��ɷ�ʽ���ƶ��ն˶Է���˼��ɷ�ʽ���֡� |

| | ���ڷ���˶Է���˼��ɷ�ʽ����Ҫ��������ʵ����ʽ�� |

| | --Ӧ�÷������ֱ�ӵ�����ҵ����Ӧ�ó���ӿڣ���REST��SOAPЭ�飩�� |

| | --Ӧ�÷������ʹ����ҵ�����ṩ�ķ����SDK����ӷ�����ҵ����Ӧ�ó���ӿڡ� |

| | ���У������SDK��Ҫʵ����ҵ����ͨ�ý����㷨�ķ�װ��Ϊ����Ӧ�÷����뿪���Ѷȣ�һ�����SDK������ҵ������ |

| | �����ƶ��ն˶Է���˼��ɷ�ʽ����Ҫ��������ʵ����ʽ�� |

| | --Ӧ�÷��ƶ��ն�Ӧ������ֱ�ӵ�����ҵ����Ӧ�ó���ӿڡ� |

| | --Ӧ�÷��ƶ��ն�Ӧ������ʹ����ҵ�����ṩ���ƶ��ն�Ӧ��SDK����ӷ�����ҵ����Ӧ�ó���ӿڡ� |

| | ���У�Ӧ�÷��ƶ��ն�Ӧ������ֱ�ӵ�����ҵ����Ӧ�ó���ӿڵķ�ʽ����Ҫ�����û�������ֱ�ӹ����Ľ��ڷ���Ϊ�������ṩ��ҵ���й�����Ϣ��ѯ�����������ѯ�ȡ� |

| | �ƶ��ն�Ӧ��SDK����װ��ҵ����ͨ�ý����㷨�⣬���ɷ�װҵ���������˽�����Ϣ��ȫ�����������������ݵİ�ȫ�ӹ̣��ȹ��ܡ� |

| | ���ƶ��ն˶Է����ģʽ�£����ڽ�ʹ��H5�����ı�������汾5.0���������ṩ���н��ڲ�Ʒ�ͷ���������ӵ����������H5ҳ�汾����δֱ�ӵ��ã����װ����ҵ����Ӧ�ó���ӿڣ������䵥����Ϊ��ҵ����Ӧ�ó���ӿڵ�һ�����͡� |

| | ����6.2����ȫ���� |

| | ���շ������ͽ���ҵ����Ӧ�ó���ӿڰ�ȫ����Ϊ��������ȫ����Ҫ���A2��A1�ݼ��� |

| | --A2���ʽ������˻���Ϣ��ѯӦ���࣬������ڲ�Ʒ�ͷ������û�����ֱ�ӹ�����ʵʩ�ߵȼ���ȫ����ǿ�ȣ�������ҵ����Ӧ�ó���ӿڰ����������ڣ� |

| | ����ҵ����ͨ��SDK���ṩ�ʽ����������֧����ת���Լ����ڲ�Ʒ�������ȣ� |

| | ����ҵ����ͨ��SDK���ṩ�û��˻���Ϣ��ѯ��������˻���������ʷ���˻������ʱ�䡢���ڲ�Ʒ�ͷ����������ȣ� |

| | ����������������ȷ��ʹ��APIֱ�����ӷ�ʽ���з�����ã���ҵ����Ӧ�Խ�����ս������������ƶ�ר�ŵĽӿ���Ӧ�÷����жԽӣ�ʵʩ�ߵȼ��İ�ȫ����ǿ��Ҫ�� |

| | --A1�����ڲ�Ʒ�ͷ�����Ϣ��ѯӦ���࣬������ڲ�Ʒ�ͷ������û����岢��ֱ�ӹ�����ʵʩͨ�õİ�ȫ����ǿ�ȣ�������ҵ����Ӧ�ó���ӿڰ����������ڣ���ҵ�����ṩ���н��ڲ�Ʒ�ͷ������ϸ��Ϣ�ġ�ֻ������ѯ���� |

| | 7����ȫ��� |

| | ����7.1����ƻ���Ҫ��

������������ |

|

| |

���ã�������Ҫ������DZ���Ӣ�Ŀ��Աר����

����������Ӣ���û���ֱ�� ��¼�������Աר����ѯ������Ҫ����Ϣ���������������� ��Ӣ���û�������ͨ������֧�����е�ƪ����֧���ɹ��������鿴��ƪ���ݡ�

Tel: +86 (10) 82689699, +86 (10) 82668266 ext. 153

Mobile: +86 13311570713

Fax: +86 (10) 82668268

E-mail:info@chinalawinfo.com

|

| | | |

| | | |